;) Foto: © / fotomek / Fotolia

Kurzfristige Marktbewegungen und hektisches Umschichten der Titel spielen für den Solid Invest -Aktien Mandat der Vermögensverwaltung Furkert & Schneider keine Rolle

Foto: © / fotomek / Fotolia

Kurzfristige Marktbewegungen und hektisches Umschichten der Titel spielen für den Solid Invest -Aktien Mandat der Vermögensverwaltung Furkert & Schneider keine Rolle

FondsDISCOUNT.de: Herr Furkert, nach anhaltendem Goldlöckchen-Szenario mit insgesamt recht ruhigem Fahrwasser kehrte 2018 die Volatilität an die Märkte zurück. Welche Einflussfaktoren haben das deutliche Auf und Ab an den Börsen aus Ihrer Sicht befeuert?

Uwe Furkert: Die Gründe und Einflussfaktoren sind vielschichtig. Zunächst entsprach die zurückliegende Marktphase mit sehr niedriger Volatilität nicht den langfristigen Erfahrungen und Durchschnitten. Insofern ist eher eine Normalisierung bislang eingetreten. Auslöser waren eine insgesamt hohe Bewertung an einigen Börsen, primär den US-amerikanischen. Ein langfristiger Aufwärtstrend bringt zwangsläufig Korrekturpotenzial mit sich. Zudem verunsicherten die nachlassende Wirtschaftsdynamik, die ausgebrochene Handelsstreit, der Brexit sowie diverse regionale und branchenspezifische Probleme – wie etwa in der Automobilbranche – die Anleger. Zuletzt kamen Zinsängste hinzu. Steigende Zinsen werden ab einer gewissen Höhe zur ernsthaften Konkurrenz für Aktien. Und da liegen die USA im Gegensatz zu Deutschland zuletzt schon bei fast drei Prozent für mittelfristige Staatsanleihen. Auch die in den USA drohende inverse Zinsstruktur – also höhere kurzfristige Zinsen als langfristige – spielt mit hinein. Zusätzlich erhöhen aus unserer Sicht Konstruktionsfehler von Aktienindizes die Volatilitäten. Also insgesamt ein umfangreicher Mix an Einflüssen und den daraus folgenden Reaktionen der privaten und institutionellen Investoren.

Als Vermögensverwalter kennen Sie die Sorgen der Anleger – größere Kursausschläge verunsichern viele. Was können Sie hierauf entgegnen bzw. ganz allgemein gefragt: Was raten Sie angesichts zunehmender Volatilität?

Es kommt auf die Sichtweite an. Volatilitäten gehören seit jeher zu den Börsen. Dies vermitteln wir auch unseren Kunden. Für uns sind die Bewertungen unserer Zielinvestments wichtiger, als etwaige Schwankungen. Diese nutzen wir eher, um in Phasen fallender Kurse solide Investments günstig zu erwerben. So machen wir uns nicht intensiv die Mühe, kurzfristige Prognosen über das Marktverhalten zu machen und diese zu stark in unsere Investitionsentscheidungen einzulassen.

Ihr Haus, die Furkert & Schneider – Private Asset Management KG, bietet neben der klassischen Vermögensverwaltung auch zwei Investmentfonds für Privatanleger an. Lassen Sie uns gerne etwas genauer auf den Anfang 2015 aufgelegten „FSI Solid Invest – Aktien Mandat VV“ (ISIN: DE000A1XDZT9) zu sprechen kommen. Dieser hat die Schwankungen in den vergangenen Monaten sehr robust gemeistert. Wie ist Ihnen dies gelungen, welche Absicherungsmechanismen haben gegriffen?

Wie gesagt spielen kurzfristige Marktbewegungen für uns keine zu große Rolle im Management. Die Werthaltigkeit unserer Investments ist der beste Schutz vor hohen Schwankungen. Dennoch ist der FSI Solid Invest ein vermögensverwaltender Fonds. Dies bedeutet, dass wir neben einer fundierten Auswahl an Investments auch mit flexiblen Cash-Quoten, Edelmetallen und temporär auch marginal mit Derivaten zur Renditeverbesserung arbeiten. Eine etwas höhere Cashquote aufgrund der insgesamt höheren Marktbewertung und temporäre Absicherungen mit Derivaten halfen uns die Kurse in der zuletzt schwachen Marktphase zu stabilisieren.

Sie investieren in eine Mischung aus unterbewerteten Substanzaktien und wachstumsorientierten Titeln. Wie ist Ihr Portfolio aktuell bestückt und wie wählen Sie die Zielunternehmen aus?

Die Basis bilden Unternehmen mit einem robusten und möglichst dauerhaften Geschäftsmodell (Internet, Energieversorgung, Konsumgüter, …). Darüber hinaus sehen wir uns natürlich die großen Trends der nächsten Jahre an. Dort spielen beispielsweise das Thema Industrie 4.0., Digitalisierung, Elektromobilität oder erneuerbare Energien eine Rolle. Auch junge Wachstumsideen wie beispielsweise der 3-D-Druck, finden Eingang in unsere Überlegungen.

Wir weichen dem täglichen Börsenverhalten bei der Titelauswahl aus, indem wir bewusst eine sehr langfristige Sichtweise für unsere Anlageentscheidungen verwenden. Die zwischenzeitlichen Kursübertreibungen nach oben oder unten nehmen wir wahr und es kommt vor, dass wir diese zur Verbesserung von Einstiegskosten oder kurzfristig en spekulativ motivierten Zusatzerträgen nutzen. Wenn sich also durch das Verhalten der anderen Marktteilnehmer Chancen bieten, wollen wir auch kein Geld auf dem Tisch liegen lassen, dann versuchen wir es mitzunehmen. Unser Fokus liegt aber auf der Entstehung von Mehrwert in den Unternehmen. Das ist viel sicherer und anhand von Geschäftszahlen auch viel besser nachvollzieh- und kontrollierbarer, als das kurz- und mittelfristige irrationale Verhalten der Marktmasse an den Börsen richtig einzuschätzen. Das Verhalten des Marktes ist Nebensache und die langfristige Geschäftsentwicklung der Unternehmen Hauptsache. Wir sind dabei sehr ausdauernd. Wenn wir gleichzeitig die Anzahl unserer Entscheidungen reduzieren können, reduzieren wir auch die Angriffsfläche für Fehlentscheidungen. Insofern fließt mehr Energie in eine Einzelentscheidung und emotional aufgeladene Hektik findet gar keinen Platz. Uns interessiert beispielsweise viel mehr, ob in fünf oder zehn Jahren noch Eier gegessen werden und wie sich dieser Markt entwickeln könnte. Kommen wir zu dem Ergebnis, dass die Wahrscheinlichkeit extrem hoch ist, dass die Menschheit langfristig Eier ist, dann schauen wir, wieviel Geld sich damit verdienen lässt. Dabei stützen wir uns auf unsere eigenen Erfahrungen und unser Verhalten. Gleiches gilt für andere Nahrungsmittel, Güter des täglichen Bedarfs, langfristige Wirtschaftsgüter, Energie etc. Finden wir Geschäftszweige mit guten und langfristigen Verdienstmöglichkeiten sind wir sehr interessiert. Dann prüfen wir, ob diese Geschäfte wachsen können und welchen Angriffen diese Geschäfte durch Wettbewerb, Regulierung und technologischem Wandel ausgesetzt sind. In einem nächsten Schritt schauen wir uns die Geschäftszahlen, die Verantwortlichen der Geschäftsführung, deren Werdegang, Äußerungen und Führungsverhalten an.

Im letzten Schritt gleichen wir die Wachstumschancen des Geschäfts mit unseren eigenen Renditevorstellungen ab und versuchen für diese Geschäfte möglichst wenig zu bezahlen. Nachdem dies geschehen ist, sind wir sehr ausdauernd und prüfen die Entwicklung der Geschäfte.

Kostenbewusste Anleger dürften bei der Beschäftigung mit Ihrem Fonds zunächst über die vergleichsweise hohen laufenden Kosten stolpern, diese werden aktuell mit 3,58 Prozent ausgewiesen. Wie ist dies zu erklären bzw. planen Sie, an der Kostenstellschraube noch zu drehen, sprich: den Fonds günstiger anzubieten?

Primär lag diese hohe Kostenquote am noch geringen Fondsvolumen und der gewinnabhängigen Vergütung in 2017. Mit steigendem Fondsvolumen wird diese signifikant sinken und ist auch in 2018 schon gesunken.

Auf der anderen Seite kostet Leistung Geld. Das ist überall so. Dennoch wissen wir, dass wir im Wettbewerb stehen und nicht dauerhaft ohne entsprechenden Mehrwert hohe Kosten mitzuführen. Wir wissen, dass wir einerseits bei weiterem Anstieg unserer Fondsvolumen automatisch die Durchschnittskosten senken und andererseits bei geringeren Kosten für unsere Anleger noch profitabler sind. Das führt uns zu einem stabileren Geschäft und liegt insofern in unserem Interesse. Die Entscheidungen können jedoch nicht vorweggenommen werden. Wir wollen nur signalisieren, dass wir unsere Anleger als Partner sehen und mit Ihnen gemeinsam Geld verdienen wollen. Je mehr Vermögen wir verwalten, desto geringer die Kosten und desto höher ist die Profitabilität der Fonds. Dies führt wieder zu einer höheren Attraktivität unserer Fonds und zu einem stabilen Geschäft für uns als Unternehmer. Das ist was wir wollen.

Hohe Kosten muss ein Fonds erst wieder erwirtschaften. Welche Performance konnten Sie bislang generieren?

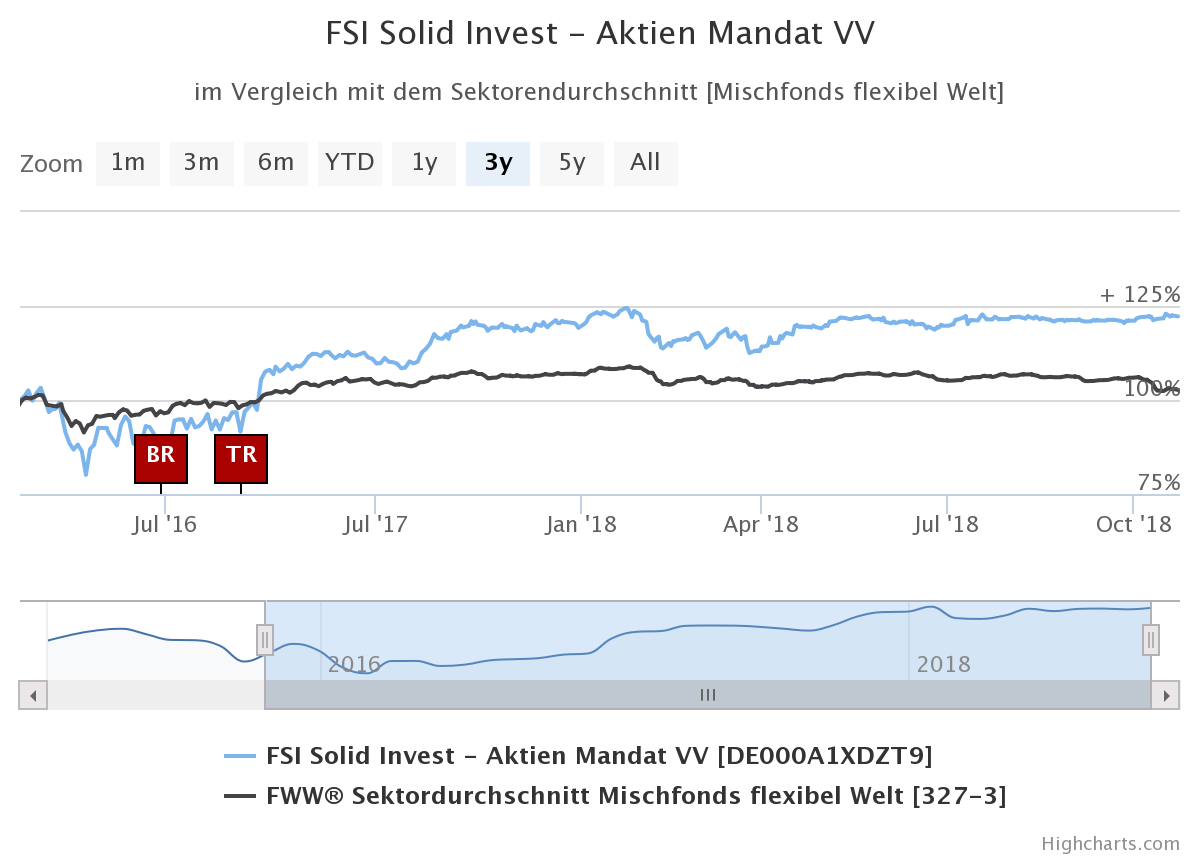

Zunächst möchten wir betonen, dass wir über ein bis zwei Prozent p.a. Mehrkosten sprechen, was sich langfristig natürlich auswirken würde. Dass diese bei steigenden Volumen sinken werden, haben wir eben ausgeführt. Nach Kosten haben wir Stand heute ein Plus von 25,60 Prozent auf Sicht von drei Jahren erwirtschaftet. Auf Jahressicht stehen +4,22 Prozent und seit Jahresanfang +2,03 Prozent zu Buche.

Für welchen Anlegertyp eignet sich Ihr Fonds und inwiefern könnte der FSI Solid Invest - Aktien Mandat VV eine Alternative zu den allseits bekannten „Platzhirschen“ sein?

Der Fonds ist für Anleger gedacht, welche langfristig – möglichst über zehn Jahre – substanzorientiert ihr Vermögen (oder Teile davon) anlegen und vermehren wollen. Sie sollten die aktientypischen Schwankungen aushalten können und über eine eigene langfristige Investorensicht verfügen. Durch den vermögensverwaltenden Charakter kann dieser Fonds Basis eines Depots sein. Die Anlageentscheidungen von der Aktienselektion bis zum Timing übernehmen wir. Dies erspart Transaktionen und die ständige Marktüberwachung. Auch Kunden mit regelmäßigen Sparraten nutzen unseren Fonds gern. Nicht gedacht ist der FSI Solid für kurzfristig orientierte Anleger und für welche, die entsprechende Marktschwankungen nicht tragen möchten oder können.

Abschließend würde uns natürlich noch Ihre Einschätzung zu den weiteren Entwicklungen an den Börsen interessieren. Können wir uns auf eine spannende Jahresend-Rallye gefasst machen?

Entschuldigen Sie bitte, aber genau diese Fragestellungen versuchen wir zu vermeiden und die Kundensicht auf die langfristige Perspektive zu lenken. Was die aktuelle Marktlage betrifft, sind wir sehr wach und halten im aktuell unruhigen Marktumfeld die Augen nach attraktiven Investitionsmöglichkeiten offen. Genau dafür sind Schwankungen gut. Wir streben bei günstigen Kursen den deutlichen Abbau unserer Liquidität an. Ob dies noch im 4. Quartal 2018 oder erst im kommenden Jahr geschieht, werden uns die Kurse zeigen. Auf Sicht der nächsten drei bis fünf Jahre sind wir aber sehr positiv für weiter steigende Kurse gestimmt. Signifikante Marktrückschläge sollten Anleger sukzessive zum Ausbau Ihrer Investments nutzen.

Herr Furkert, herzlichen Dank für die Beantwortung unserer Fragen!

Investoren-Info: Der FSI Solid Invest – Aktien Mandat VV (ISIN: DE000A1XDZT9) wurde am 2. Januar 2015 aufgelegt und erhielt im September 2018 den fünften Morningstar-Stern in der Kategorie „Mischfonds EUR flexibel – global“. Über FondsDISCOUNT.de entfällt der branchenübliche Ausgabeaufschlag. Alternativ zur Einmalanlage kann der Fonds auch für den langfristigen Vermögensaufbau als Sparplan eingerichtet werden.