;) Foto: © blackboard / fotolia

Steigt die Inflation nachhaltig an, sind das keine guten Nachrichten für Aktien.

Foto: © blackboard / fotolia

Steigt die Inflation nachhaltig an, sind das keine guten Nachrichten für Aktien.

Investoren haben keine Zeit, der extrem ruhigen Börsenphase aus 2017 hinterher zu trauern. Das Jahr 2018 zeigt ein anderes Gesicht: Das globale Wachstum der Wirtschaft rückt in den Hintergrund und die Volatilität kehrt in die Märkte zurück. Die Börsenkurse in den USA und Deutschland sind ein ganzes Stück weit von ihren Höchstständen entfernt (siehe Charts). Diese Korrektur wurde lange antizipiert, doch wie geht es jetzt weiter?

Das Verhalten der Börsenkurse wurde in den vergangenen Wochen hauptsächlich von der Inflation bestimmt . Auch die weitere Entwicklung dürfte auf absehbare Zeit mit diesem Thema verknüpft sein. Doch auch die Handlungen und Tweets von US-Präsident Donald Trump treiben Investoren die Sorgenfalten auf die Stirn. Um die US-Wirtschaft zu stärken verhängte Trump jüngst Strafzölle auf die Einfuhr von Stahl und Aluminium aus Europa und Asien und twitterte sinngemäß: „Handelskriege sind gut und einfach zu gewinnen.“

Für Investoren macht es also Sinn, sich mit diesen beiden Themen zu befassen, um die Volatilität an den Märkten besser einschätzen und etwaige weitere Kurskorrekturen besser aushalten zu können.

US-Aktienindex S&P 500 nach der Korrektur

Die diffuse Angst vor der Inflation

„Der Aktienmarkt klebt weiterhin an der Inflation“, schreibt das Magazin Marketwatch in einem aktuellen Beitrag. Anfang Februar rückte das Thema wieder in den Fokus, als Ängste über einen steigenden Lohndruck in den USA aufkamen. Diese Angst liegt in der Tatsache begründet, dass in den USA nahezu Vollbeschäftigung herrscht, was zu potenziell höheren Löhnen führen könnte. Höhere Löhne wiederum sind gleichbedeutend mit steigenden Preisen, was wiederum steigende Inflation bedeutet. Soweit zur Theorie.

Das wiederum könnte die US-Zentralbank Fed dazu veranlassen, die Zinsen schneller und stärker als geplant steigen zu lassen. Die Renditen auf zehnjährige US-Anleihen liegen derzeit bei 2,89 Prozent und könnten sich weiter in Richtung drei Prozent bewegen. Der Rentenmarkt wird damit als Alternative zu Aktien wieder attraktiver. Das könnte zunächst Aktien von Unternehmen treffen, die eine hohe Dividende zahlen, berichtet die Nachrichtenagentur Reuters. Investoren von Dividendenfonds legen den Fokus zwar eher auf regelmäßige Ausschüttungen, als auf steigende Kurse, doch es könnte bei stetig steigenden Anleihenrenditen zu neuen Turbulenzen kommen.

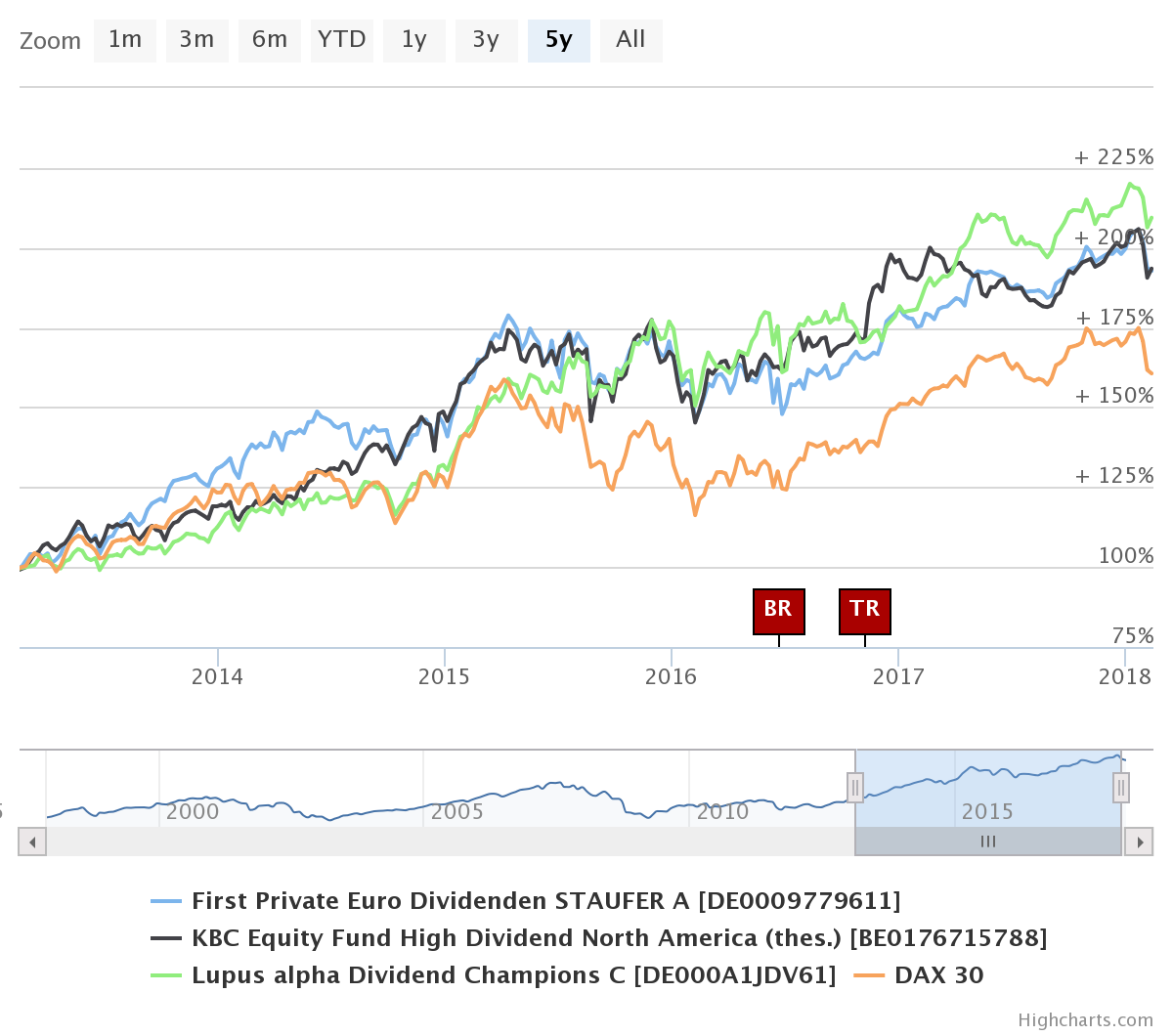

DAX und Dividenden-Fonds im Vergleich

Diese diffuse Angst führte zum ersten Abverkauf beim S&P 500 Anfang Februar (siehe Chart, oben). Der darauffolgende Arbeitsmarktbericht ließ aber nur ein moderates Lohnwachstum erkennen, woraufhin eine deutliche Erholung einsetzte.

Diese diffuse Angst führte zum ersten Abverkauf beim S&P 500 Anfang Februar (siehe Chart, oben). Der darauffolgende Arbeitsmarktbericht ließ aber nur ein moderates Lohnwachstum erkennen, woraufhin eine deutliche Erholung einsetzte.

Neben den Zahlen zum Arbeitsmarkt und den Löhnen ist der Konsumpreis-Indikator (CPI) eine wichtige Kennzahl für die Einschätzung der Inflation. Sollte der neue CPI am Dienstag stärker steigende Preise als erwartet hervorbringen, könnte dies die Inflationsängste erneut schüren. Denn der Kern-CPI (ohne Energie- und Nahrungsmittelpreise) ist für die Fed ein Basis-Indikator für die Einschätzung der Inflation und ihrer Zinspolitik.

Am Mittwoch folgt die Veröffentlichung der Zahlen aus dem US-Einzelhandel, welche ebenfalls mehr Aufschluss über das Verhalten der Konsumenten geben könnte. Wer diese Kennzahlen beobachtet, für den wird die diffuse Inflationsangst an den Märkten zu einem nachvollziehbaren Phänomen.

Wie reagiert Europa auf Trumps Handelskriegs-Erklärung?

Ein Anstieg der Inflation ist halb so schlimm, könnte man meinen. Die globale Wirtschaft wächst und die Weltbank korrigierte in der vergangenen Woche ihre Prognose für das globale Wachstum 2018 von 2,9 auf 3,1 Prozent nach oben. Doch im Weißen Haus sitzt Donald Trump und seine „America First“-Politik nimmt Formen an, die das globale Wachstum durch Abschottung und Protektionismus gefährden könnten.

Der Ausstieg der USA aus Klima- und Freihandelsabkommen war erst der Anfang. Was folgte, war die lang erwartete Steuersenkung für Unternehmen in den USA, um die Produktion auf dem Heimatmarkt zu stärken und die Binnenkonjunktur anzukurbeln. Das gigantische Infrastruktur-Programm im Umfang von 1,7 Billionen US-Dollar sollte dafür weitere Impulse setzen. Doch mit dem Beschluss für Strafzölle von zehn Prozent auf Aluminium- und 25 Prozent auf Stahlimporte für Länder jenseits der US-Ostküste könnte Präsident Trump einen Handelskrieg eröffnen, bei dem es langfristig keine Gewinner gibt.

Zunächst einmal ist es unklar, ob diese Strafzölle die US-Industrie wirklich stärken. Experten schätzen, dass die Metallpreise durch Strafzölle auch in den USA steigen werden und dadurch Arbeitsplätze im metallverarbeitenden Gewerbe wegfallen könnten, berichtet die New York Times.

Auch außenpolitisch stößt Trumps sture Politik auf Konfrontation. Der chinesische Handelsminister Zhong Shan sagte, ein Handelskrieg mit den USA wäre ein Desaster, berichtet CNBC. In der EU will man einen Handelskrieg mit den USA zwar vermeiden, bereitet jedoch Gegenmaßnahmen vor und will die Welthandelsorganisation zur Schlichtung im Streit mit den USA zuhilfe holen.

Obwohl Auswirkungen eines solchen Handelskrieges auf die Finanzmärkte schwer abzuschätzen sind, sind steigende Preise, rückgängige Exporte und Strafzölle negative Indikatoren für die Börse. Investoren bleibt zunächst nichts anderes übrig, als die weitere Entwicklung abzuwarten und darauf zu hoffen, dass der mögliche Handelskrieg nicht in eine Abwärtsspirale aus Protektionismus mündet. Denn das würde auch die exportorientierte deutsche Wirtschaft deutlich zu spüren bekommen.