;) Foto: © / psdesign1 / Fotolia

Viele Immobilienfonds reglementieren die Mittelzuflüsse - die Nachfrage ist einfach zu groß

Foto: © / psdesign1 / Fotolia

Viele Immobilienfonds reglementieren die Mittelzuflüsse - die Nachfrage ist einfach zu groß

Anteilskäufe zum Teil nur in bestimmten Phasen möglich

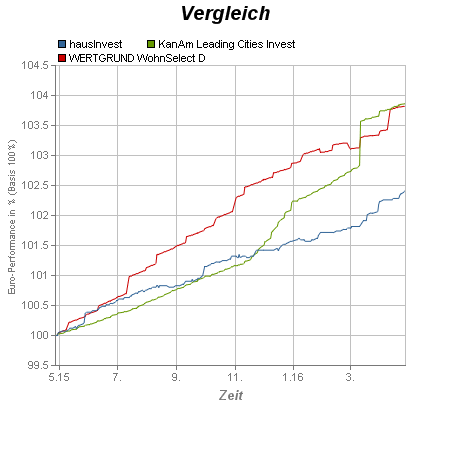

Ein so großes Interesse müsste die Fondsmanager eigentlich freuen. Tatsächlich jedoch stellen die extremen Zuflüsse ein Problem dar: Denn auf dem leergefegten Immobilienmarkt lassen sich derzeit nur noch schwer attraktive Objekte finden, in welche die Fonds ihr Vermögen gewinnbringend investieren können. Anders ausgedrückt: Die Fondsmanager sitzen auf dem Geld und wissen nicht, wohin damit. Die hohen Liquiditätsüberschüsse nagen stattdessen an der Performance. Viele Gesellschaften haben sich daher dazu entschlossen, vorerst keine neuen Gelder mehr anzunehmen. So haben etwa die drei Flaggschiff-Produkte der Fondsgesellschaft der Volksbanken, Union Investment, den Anteilskauf vorübergehend ausgesetzt. Und auch die Sparkassen-Fondsgesellschaft Deka hat die Grenze für Mittelzuflüsse für das laufende Jahr schon fast erreicht. Nicht besser sieht es bei anderen beliebten Immobilienfonds aus. Der eingangs genannte Wertgrund Wohnselect hat kürzlich seine Cash-Call-Phase wieder beendet – interessierte Anleger mussten sich ihre gewünschte Zeichnungssumme vorab sogar per Avis-Verfahren bestätigen lassen, damit nicht zu viel Geld eingesammelt wird. Es wurde nur so viel frisches Kapital angenommen, um ein Objekt in der Region Köln zu erwerben – mehr ging nicht. Und auch beim Leading Cities Invest von KanAm (WKN: 679182) wird mit Cash-Call- und Cash-Stop-Phasen gearbeitet, um die Zuflüsse steuern zu können. Anteilskäufe über ein Avis-Verfahren sind hier noch bis zum 2. Mai 2016 möglich, danach müssen Anleger wieder auf die nächste Kaufmöglichkeit warten.

Gründe für die Reglementierung

Für Sonja Knorr ist diese Reglementierung des Geldflusses nachvollziehbar: „Eine hohe Liquidität in den Fonds kostet im aktuellen Umfeld nun einmal Rendite.“ Das Zinstief treibe die Immobilienpreise, zugleich seien die Fondsmanager mit realen Negativzinsen konfrontiert, wenn sie das Anlegergeld nicht gleich investieren können. Auch müssten die Fonds im gegenwärtigen Immobilienmarkt immer höhere Risiken eingehen und beispielsweise auf sogenannte Core-Plus-Objekte ausweichen, die durch Modernisierungsmaßnahmen erst noch optimiert werden müssen, um rentierlich zu sein. Bei Scope beobachtet man zudem ein Ausweichen auf Projektentwicklungen und B-Standorte, hier allerdings in guten Lagen. Der nächste Schritt, so die Analysten, wäre dann der Kauf von Immobilien an B-Standorten in B-Lagen, also weniger attraktive Objekte in Kleinstädten und in ländlichen Gebieten. „Die Risiken bei solchen Objekten sind allerdings ungleich höher“, betont Knorr. Entsprechend groß sei die Gefahr, bei einer Abkühlung des Immobilienmarktes Verluste zu erleiden, wenn Anleger Gelder abziehen und die Fonds Objekte verkaufen müssen. „Vor diesem Hintergrund ist es richtig, dass die Fonds Zuflüsse stoppen, statt ständig wachsende Risiken einzugehen“, erläutert Sonja Knorr.

Ein Schwachpunkt offener Immobilienfonds wurde jedenfalls mit der Neuregelung der gesetzlichen Grundlage im Jahr 2013 ausgeräumt: Die vorgeschriebene Mindesthaltedauer von zwei Jahren und die Kündigungsfrist von einem Jahr soll verhindern, dass zu viele Anleger auf einmal Kapital abziehen und die Fonds dadurch zum Objektverkauf gezwungen werden. Genau diese Situation brachte zuvor einige große offene Immobilienfonds in Schieflage. Damit sich dies nicht wiederhole, müssten sich die Fonds soweit möglich gegen Krisen wappnen, so Sonja Knorr. „Viele Fondsmanager investierten aktuell stark zyklisch und am liebsten in Großprojekte mit Volumina von mehreren hundert Millionen Euro. Da ist es umso wichtiger, einen jederzeit liquidierbaren Portfolioanteil für den Ernstfall vorzuhalten.“

Fazit: Offene Immobilienfonds sind eine beliebte Alternative zu zinsschwachen Sparformen geworden. Allerdings sind die Zugänge mittlerweile rar: Anleger müssen bei vielen Produkten auf sogenannte Cash-Call-Phasen warten, um Anteile kaufen zu können. Ohne Einschränkungen möglich sind hingegen zum Beispiel Anteilskäufe des hausInvest (WKN: 980701), der bereits im Jahr 1972 aufgelegt wurde und laut Commerz Real seither jedes Jahr eine positive Performance erzielen konnte. Investoren sollten sich also vorab informieren, ob die Mittelzuflüsse bei ihrem Wunsch-Produkt reglementiert sind, um ihre Anlageentscheidung entsprechend umsetzen zu können.